Europe

Asia

Oceania

Americas

Africa

Sowohl für den Vermögensaufbau als auch für die Altersvorsorg

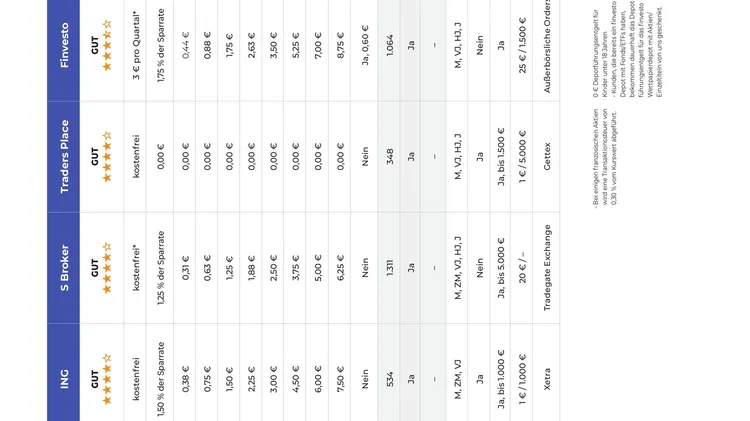

ONLINEBROKER Sparpläne auf Fonds, ETFs, Aktien und Zertifikate sind ein bequemer Weg zum Reichtum. Was Onlinebroker hier bieten, zeigt die letzte Folge der Serie

Die Börse spielt verrückt. Was bietet in diesen Tagen Orientierung? extraETF hat zehn unumstößliche Regeln der Geldanlage zusammengetragen, die immer gelten – nicht nur im nächsten Börsensturm. Leicht verständlich, einfach umzusetzen und wissenschaftlich unterlegt.

Aktiensparplan-Test

Sparzinsen decken kaum die Inflation, an den Börsen geht es auf und ab, selbst einst als sicher geglaubte Geldanlagen schwanken stark – schwierige Zeiten für Sparer. Was also tun, wenn eine größere Summe angelegt werden muss, weil z. B. die Lebensversicherung ausgezahlt wird und alte Gewissheiten nicht mehr gelten?

ONLINEBROKER Deutsche Aktienfonds feiern dieses Jahr ihren 75. Geburtstag. Was Onlinebroker beim Fondshandel bieten, lesen Sie in der zweiten Folge unserer Serie

Wissen