Europe

Asia

Oceania

Americas

Africa

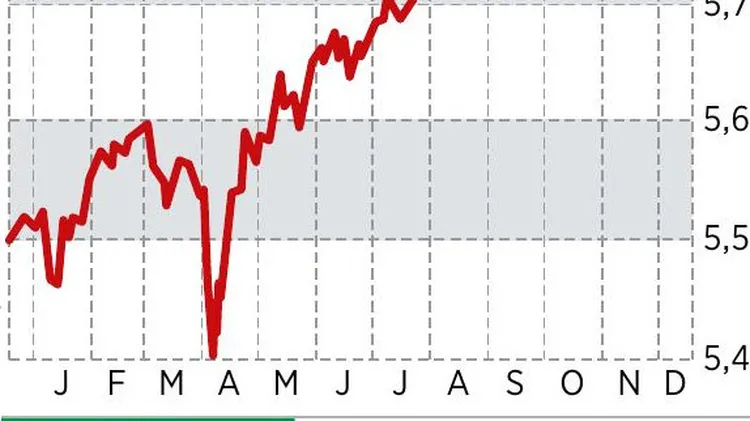

FREMDWÄHRUNGSKONTEN Um ein Portfolio besser zu dive

An der Börse führt derzeit kein Weg vorbei, weiß Finanzprofi Claudia Müller und erklärt, warum Berührungsängste unbegründet sind

Mit dem klassischen Sparkonto kommen wir nicht mehr weit. Jetzt braucht es e inen guten Finanzplan – und das ist gar nicht so kompliziert

ETF Im Bereich High Yield sind die Zinsen noch verlockend. Der beste Euro-ETF 2025 ist auch im neuen Jahr immer noch sein Geld wert. Was man dabei beachten sollte

Auch wenn wir in der Mitte unseres Lebens noch nichts auf der hohen Kante haben: Mit ein paar Euro im Monat lassen wir bis zur Rente die Aktienmärkte für uns arbeiten

Jetzt Ordnung schaffen in den Finanzen

Wer eine Yacht entwerfen und bauen lässt, muss Tausende Entscheidungen treffen. Häufig sind die Designer stark in diese Prozesse involviert und genießen das Vertrauen ihres Auftraggebers. Nun wirft ein Betrugsvorwurf einen Schatten auf die Branche. Wir beleuchten den Fall und zeigen, wie wichtig Kontrollmechanismen sein können.